«Maggiore collaborazione tra il settore immobiliare e finanziaro»

La piazza finanziaria di Zurigo è un hub internazionale per la Sustainable Finance e dovrebbe diventarlo anche per la Carbon Finance. A tal fine, il settore immobiliare e delle costruzioni deve sviluppare nuovi strumenti, anche per le costruzioni in legno.

Come i costruttori, anche banche e investitori si interessano agli immobili sostenibili. Cosa accade nel settore finanziario?

Thomas Fedrizzi: Il concetto di «immobili sostenibili» si trova in quasi tutti i prospetti di investimento. Molti investitori associano la sostenibilità a una tecnologia rispettosa del clima o a un basso consumo energetico, il che è corretto ma anche riduttivo. Ecco perché alcuni investitori basano le loro decisioni sull’analisi completa del ciclo di vita. I criteri LCA (Life Cycle Analysis) sono nuovi requisiti normativi che limitano l’energia grigia. Paesi come Danimarca, Svezia e Francia hanno emanato norme sui materiali e applicano sempre più linee guida di corporate governance . In breve: un investitore immobiliare non può più permettersi di costruire senza rispettare il le questioni climatiche.

Thomas Richter: Gli immobili sostenibili convengono anche al di là delle normative. Gli studi dimostrano che sono caratterizzati da costi d’esercizio più bassi, bonus di transazione, minori spazi sfitti e incentivi di locazione. Gli investitori e le banche possono così ridurre i rischi, sfruttare le opportunità di mercato e fare qualcosa per la sostenibilità. Per molti, questa è ormai una parte fondamentale della strategia.

Che ruolo hanno i label?

Richter: Quando si tratta di prodotti finanziari, per valutare la sostenibilità nel settore immobiliare dipendiamo fortemente dai label per gli edifici. Molti di questi si focalizzano sull’efficienza energetica in fase di esercizio, come i popolari label CECE (Certificato Energetico Cantonale degli Edifici) e Minergie, soprattutto col complemento Eco. L’industria immobiliare e la ricerca si interessano sempre di spiù all’energia grigia, allo stoccaggio di CO2 e all’economia circolare, e di recente anche allo «zero emissioni».

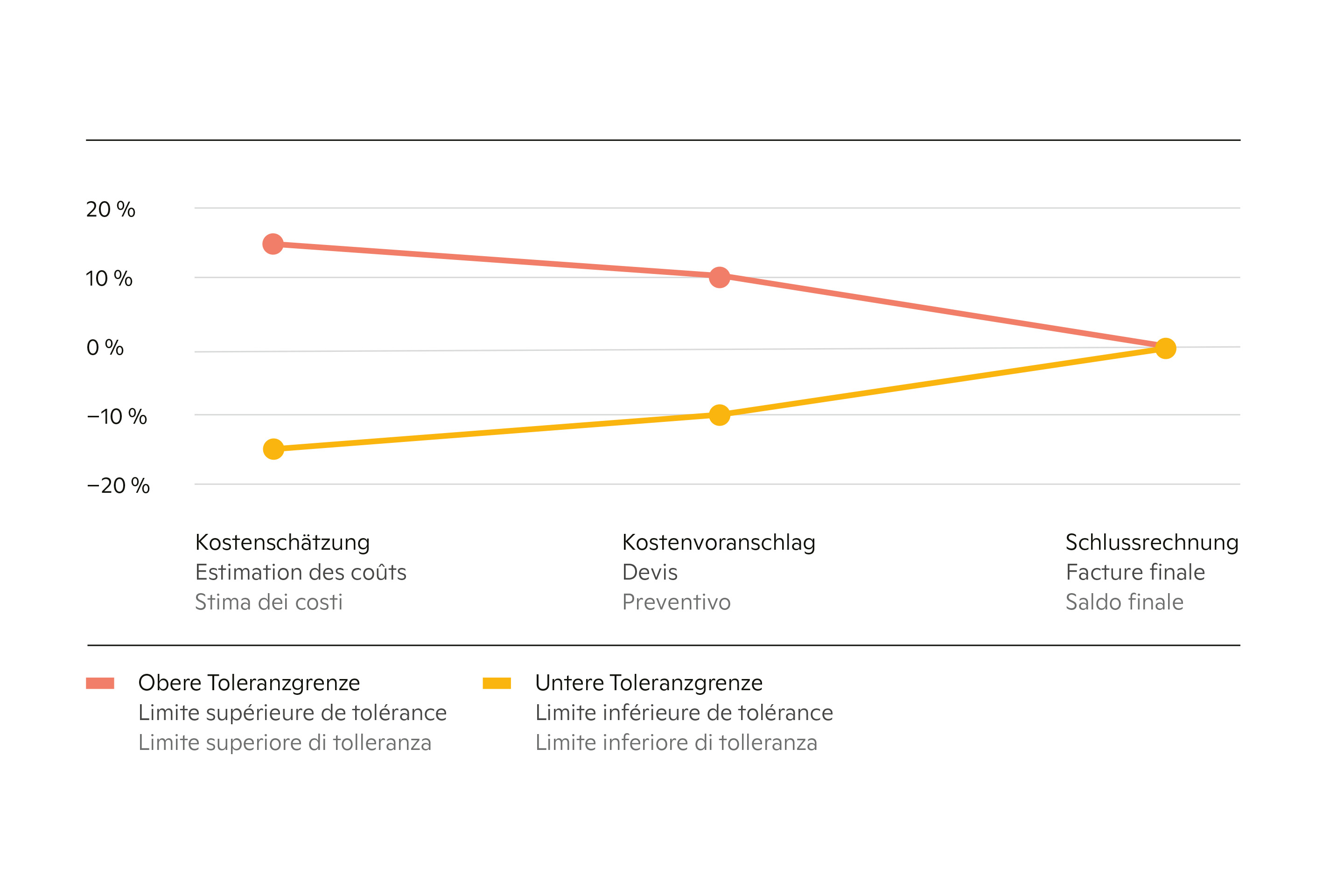

Questo articolo è apparso nella pubblicazione speciale «Città in legno – Edifici residenziali in legno, finanziariamente sostenibili». Altri articoli sul legno sono raccolti nel dossier digitale.

Il settore finanziario, con i suoi criteri di valutazione, è in ritardo rispetto a quello edile?

Fedrizzi: Non direi. Il Paris Agreement Capital Transition Assessment (PACTA), il test climatico per gli investimenti finanziari, intende valutare per la prima volta l’impatto di CO2 da acciaio e calcestruzzo nel campo della gestione patrimoniale. Il settore finanziario sta quindi andando per la sua strada. Molte istituzioni hanno stabilito linee guida per ipoteche verdi, spesso basate su standard edilizi. Tuttavia, i concetti del ciclo di vita non sono «bancabili» se non sono collegati a un valore negoziabile.

Richter: Penso però che chiedere alle istituzioni finanziarie di valutare da sole le prestazioni di sostenibilità del settore edile sia eccessivo. Devono lavorare con label che includano anche altri temi oltre l’energia di esercizio. Così le banche potranno incorporarli nelle loro valutazioni. In ogni caso, il settore finanziario, quello edile e quello immobiliare devono collaborare maggiormente.

Dovrebbe esserci un’unità monetaria per la CO2 stoccata in una costruzione in legno?

Richter: In effetti, da un punto di vista macroeconomico e di economia ambientale, qui c’è un’esternalità …

Fedrizzi: … chi costruisce col legno contribuisce in modo sostenibile alla società senza venir compensato economicamente. Questo perché non c’è ancora uno standard di CO2 per gli edifici in legno riconosciuto a livello globale.

A tal proposito la ZHAW, per conto di Timber Finance, sta conducendo uno studio di fattibilità sull’introduzione di un «ipoteca per l’edilizia in legno»1. Cosa promette?

Fedrizzi: È supportata da certificati di stoccaggio del CO2, che gli investitori possono far valere nel bilancio delle loro emissioni di CO2 (insetting). Il carbonio estratto dall’atmosfera nel bosco rimane legato nella struttura portante per decenni. I certificati possono essere valorizzati tramite la vendita sui mercati del CO2. Con questi nel core business, non è necessario acquistare certificati esterni CO2 (offsetting).2

Richter: Nel medio termine, inoltre, i proprietari privati di edifici in legno non hanno accesso al mercato dei certificati di stoccaggio. Ma gli istituti finanziari o le banche sì. Possono farsi trasferire i certificati dal proprietario in cambio di agevolazioni sui tassi ipotecari e accreditarli in un unico pacchetto nel loro bilancio di CO2. Si ottiene così un notevole potenziale di stoccaggio che può essere quantificato e, se necessario, monetizzato.

Incentivi unilaterali per gli edifici in legno non sono consentiti, perché un’edilizia equa prevede pari opportunità per ogni materiale. Si può risolvere questo conflitto di obiettivi?

Fedrizzi: con una gestione forestale sostenibile, il legno è una delle risorse più durevoli per l’edilizia e dubito che, di fronte all’emergenza climatica, si possa parlare di neutralità in questo settore. Data l’emergenza climatica non sono sicuro che possiamo permetterci di parlare di neutralità materiale. La domanda dovrebbe essere un’altra: è giusto che l’industria delle costruzioni emetta milioni di tonnellate ovvero l’11% delle emissioni di gas serra per materiali come calcestruzzo e acciaio senza pagare? Se i responsabili di queste emissioni pagassero un prezzo per la CO2, non sarebbe necessario promuovere il legno. Questo risolverebbe il conflitto di obiettivi.

Richter: Dobbiamo promuovere lo stoccaggio di CO2. Oltre al legno, si possono usare altri materiali biogenici o tecnologie come la rimozione di CO2 dall’aria. Ma se l’edilizia in legno offre una soluzione sostenibile, non dovremmo esitare a sfruttarne il potenziale mentre attendiamo che siano pronte altre tecnologie. Promuoviamo anche le auto elettriche, senza aspettare che arrivino sul mercato quelle a celle a combustibile o solari.

Note

1. Secondo i dati della BNS, alla fine del 2023 il volume dele ipoteche delle banche svizzere ammontava a 1.19 bilioni di franchi. Per le maggiori società immobiliari e i fondi svizzeri è comune anche il finanziamento tramite il mercato dei capitali. La capitalizzazione delle società immobiliari quotate in borsa ammonta a circa 20 miliardi di franchi, quella dei fondi immobiliari a circa 65 miliardi.

2. certificati di CO2 tradizionali sono certificati di riduzione. Quelli di stoccaggio comprendono l’assorbimento di CO2 dall’atmosfera e la sua conversione in un prodotto adatto, compresi il trasporto e lo stoccaggio in loco. A seconda della tecnologia, il prezzo di mercato di questi certificati va da 100 a 400 CHF/t CO2, con le costruzioni in legno che si collocano nella fascia bassa con 150 CHF/t CO2 e sono quindi convenienti e scalabili.

IPOTECA PER L’EDILIZIA IN LEGNO

Lo scopo dello studio di fattibilità era di determinare il potenziale di mercato di una «ipoteca per l’edilizia in legno» (Timber Mortgage) che concede interessi agevolati per l’utilizzo del legno nelle costruzioni. Nell’ambito del processo di certificazione, i mutuatari devono presentare la documentazione sull’uso del legno a un ente che valuta il risparmio di CO2 e rilascia i certificati relativi. I motivi principali per cui si accende un mutuo di questo tipo sono la dimostrazione di sostenibilità, il miglioramento dell’immagine e il raggiungimento di indicatori di performance chiave (KPI).

Una sfida è rappresentata dalla poca conoscenza sulla sostenibilità del legno. Fondamentali sono la credibilità del certificato e la reputazione dell’ente di certificazione. Dalle interviste qualitative è emerso che le banche ritengono che un’ipoteca del genere abbia un mercato. Sono tuttavia necessarie ulteriori informazioni sul progetto, sul contesto e sulle stime di mercato. Serviranno processi semplici, l’abilitazione dei consulenti bancari, una maggiore accettazione da parte dei clienti, integrazione nei prodotti esistenti, certificazioni di istituzioni affermate e linee guida legali chiare.