Holzkunden der Zukunft

Das Potenzial von Holz als Baustoff ist unbestritten; Holzbau ist in Zeiten energiebewussten Bauens en vogue. Dass das Material dennoch als Nischenprodukt gesehen wird, liegt auch an der oft regionalen und kleinteiligen Struktur des Holzbaumarktes. Ein interdisziplinäres Forschungsprojekt untersuchte die Innovations- und Wettbewerbsfähigkeit am Beispiel der Holzbauunternehmen in der Region Allgäu (D).

Das Projekt «Zukunftsmärkte der Forst-Holz-Kette» untersuchte die Wertschöpfungskette vom Baum bis zum Endprodukt Holzhaus und Holzfenster. Im Rahmen der Studie konnten Marktpotenziale spezifiziert und Entwicklungsmöglichkeiten für Unternehmen aufgezeigt werden. Die Ergebnisse basieren auf einer repräsentativen Bevölkerungsbefragung, auf Expertendiskussionen, Unternehmensfallstudien und Workshops. Neben der Einstellung der Verbraucher stand das Innovationspotenzial der Betriebe im Zentrum.

Holzbaubetriebe: Status quo

Die Unternehmen der Holzbaubranche in Deutschland sind in der Regel klein- und mittelständisch, bis zu 97 % haben weniger als 20 Beschäftigte. Firmen werden teilweise über mehrere Generationen von derselben Familie geführt und bilden zum grossen Teil selbst aus. Marketing und Vertrieb funktionieren überwiegend regional. Die Kapital- und Personaldecke ist oftmals dünn, das operative Tagesgeschäft steht im Vordergrund, langfristige Strategieentwicklung wird vernachlässigt. Durch die geringen Betriebsgrössen und kleinen Produktionszahlen entstehen leicht Kostennachteile in Produktion, Verarbeitung und Einkauf. Aufgrund des mittelständischen Charakters ist die Fertigungstiefe in vielen Fällen gering, die Betriebe beziehen zum Teil stark vorgefertigte Bauteile. Durch die Vielzahl der Unternehmen ist das Angebot diffus und fragmentiert.

Voraussetzungen für Innovation

Für die Unternehmen der Holzbaubranche ist der Ruf ihrer Firma eine entscheidende Ressource. Viele Betriebe setzen fast ausschliesslich auf Empfehlungsmarketing, diverse Unternehmen vertrauen so stark darauf, dass sie auf Werbung völlig verzichten. Qualität und Service sind vor diesem Hintergrund besonders wichtig und beinhalten Dienstleistungen wie die Betreuung der Kunden während des gesamten Bauprozesses. Daneben sind die Mitarbeiterinnen und Mitarbeiter eine bedeutende Ressource für die Betriebe. Wettbewerbsfähigkeit, Produktivität und Innovationsfähigkeit hängen stark vom jeweiligen Personal ab – kleinere Unternehmen verfügen jedoch nur über eine dünne Personaldecke. Die wenigen Beschäftigten werden im Betrieb ausgebildet und sind dort über lange Jahre tätig. Damit sind sie oft zu einer neutralen Analyse nicht mehr fähig – eingeschlichene Fehler verstetigen sich. Nach ihrem Ausscheiden sind sie zudem schwer zu ersetzen. Ein systematisches Personal- management, das eine gute Ausbildung garantiert und engagierte Mitarbeiter langfristig an das Unternehmen bindet, ist daher vonnöten, ebenso wie der frühe Aufbau von Nachwuchskräften. Weiterbildung bietet gerade diesen Betrieben gute Möglichkeiten, sich zu positionieren und Nischen auszufüllen. Ebenfalls Potenzial für Innovationen bieten Kooperationen.

Die Zusammenarbeit mit anderen Gewerken erweist sich dabei als sinnvoll – so kann man als Komplettanbieter im Holzbau auftreten und damit die Marktchancen verbessern. Branchenübergreifende Kooperationen, z. B. mit Fachhochschulen und Universitäten, stärken die Wettbewerbsfähigkeit. Fehlendes Eigenkapital und der schwierige Zugang zu Krediten zählen oft zu den zentralen Hemmnissen für Innovation. Insbesondere die Anschaffung von neuen Maschinen für neue Produkte sind mit erheblichen Investitionen verbunden. Hier sind innovative Finanzierungskonzepte gefordert, wie das Leasing von Maschinen oder Händlerkredite in Form von Vorfinanzierung und verlängerten Zahlungszielen. Für die Erschliessung von Zukunftsmärkten ist relevant, wie stark Unternehmen Veränderungen antizipieren und in ihren Strategien berücksichtigen. Eine systematische Einbeziehung der Endkunden findet aber noch wenig statt. Das Wissen über die Zielgruppen ist eher vage. Marktanalysen können helfen, notwendige Kenntnisse über bestehende und potenzielle Kunden zu gewinnen.

Welche Einstellungen haben Verbraucher zu Holz?

Im Rahmen des Forschungsprojekts wurden daher in einer repräsentativen Umfrage unter der Bevölkerung Deutschlands 1004 Verbraucherinnen und Verbraucher nach ihren Einstellungen zu Umwelt, Wald, Holz und den Produktgruppen Holzhaus und Holzfenster befragt. Generell verbindet die Bevölkerung mit Wald und Holz viele positive Eigenschaften. So zeichnet sich Holz aus Verbrauchersicht vor allem durch Gesundheits- und Wohlfühl- sowie ästhetische Eigenschaften aus. Die Einstellung zur Modernität von Holz ist diversifizierter: 45 % der Befragten stimmen dem voll zu, weitere 40 % sehen das Material als eher modern. Auch die Tragfähigkeit wird überraschend positiv beurteilt: 47 % halten Holz für tragfähig, weitere 37 % für eher tragfähig. Als grösster Nachteil wird die fehlende Feuerbeständigkeit angesehen: Etwa 80 % halten Holz für überhaupt nicht bzw. weniger feuerbeständig.

Potenzial für Holzhäuser

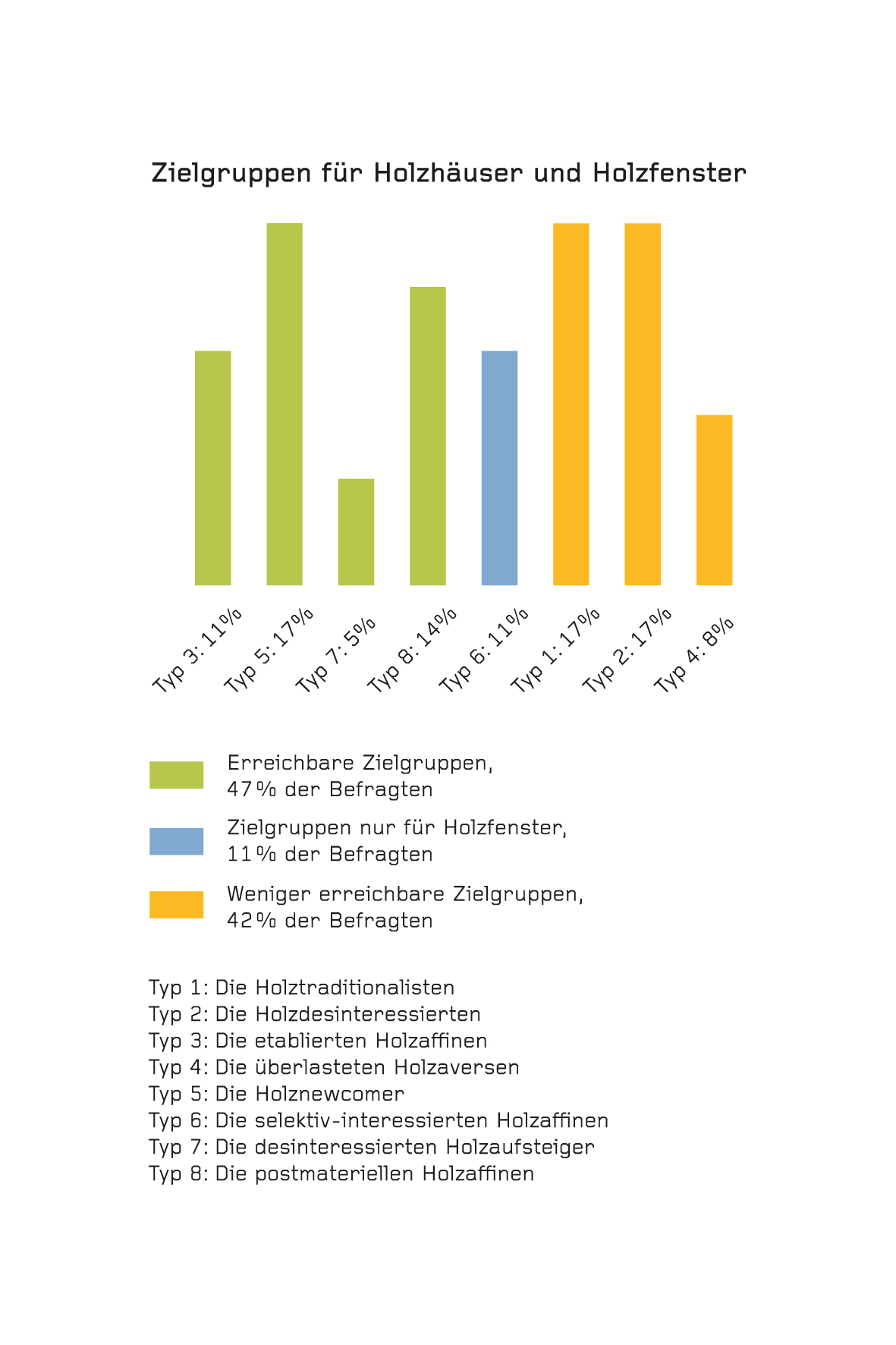

Auf dieser Grundlage lassen sich acht Verbrauchertypen unterscheiden, von denen vier als potenzielle Kunden für Holzhäuser betrachtet werden können. Im Folgenden werden diese vier Typen anhand ihrer Beziehung zur Umwelt, ihren Bauabsichten, ihrer Einstellung zum Holzbau sowie Bildungs- und Einkommensstatus charakterisiert.

Die postmateriellen Holzaffinen (14 %) haben eine emotionale Beziehung zur Umwelt. Sie sehen Wald als erneuerbare Rohstoffquelle, deren Nutzung sinnvoll und ökologisch vorteilhaft ist. Sie äussern aktuell nur in geringem Masse Bauabsichten, haben ein hohes Bildungs- niveau und ein hohes Einkommen. Sie stellen eine künftige Stammkundschaft der Holz- branche dar und könnten als Multiplikatoren für andere Zielgruppen dienen.

Die Holznewcomer (17 %) sehen keinen Widerspruch zwischen der Nutzung von Wald als Rohstoffquelle und der Betrachtung als Naturraum. Sie schätzen Holz als gesundes und umweltfreundliches Material ein, Begriffe wie «Wertstabilität», «Langlebigkeit» und «Feuerbeständigkeit» bringen sie jedoch nicht damit in Verbindung. Holznewcomer sind mittleren Alters bei mittlerer Bildung, die Einkommen sind eher niedrig, der Anteil der Selbstständigen ist hoch; sie sind eine städtisch geprägte Gruppe.

Die desinteressierten Holzaufsteiger (5 %) betrachten Wald nicht als unberührte Natur und sehen die Vorstellung von Wald als Rohstoffquelle skeptisch. Während sie ein eher negatives Bild von Holz als Baustoff sowie der exemplarisch gewählten Holzendprodukte zeichnen, ist die tatsächliche Verwendung von Holz als Baumaterial für Häuser jedoch sehr hoch. Die Gruppe zeichnet sich durch hohe Bildung und ein hohes Einkommen aus. Die etablierten Holzaffinen (11 %) befürworten die Waldnutzung durch Holzentnahme und als Erholungsraum. Holz besitzt ein positives Image, insbesondere aufgrund gesundheitlicher und ökologischer Aspekte.

Sie bewerten Holz als wertbeständig und langlebig. Sie haben eine mittlere bis gehobene Bildung bei einem hohen Einkommen (v. a. Selbstständige, Freiberufler), allerdings will nur ein kleiner Teil in den nächsten Jahren bauen. Dennoch können sie aufgrund ihrer Holzfreundlichkeit als Multiplikatoren wirken. Die Befragung ergab, dass 47 % der Bevölkerung als erreichbare Zielgruppe für das Bauen mit Holz eingestuft werden kann. Aktuell werden in Deutschland jedoch nur etwa 13 % der Wohnbauten aus Holz erstellt: Hier ergibt sich ein beträchtliches Potenzial für die Zukunft.

Entscheidende Faktoren bei der Baustoffwahl

Bei der Wahl des Baustoffes handelt es sich um eine grundlegende Richtungsentscheidung in einem Bauprojekt. Sie muss so früh wie möglich erfolgen, d. h. bereits bei der Klärung der Frage, wann und wie gebaut wird. Dabei sind eine Reihe von Faktoren entscheidend: Innerhalb des Familien- und Bekanntenkreises, der als wichtigster Einflussfaktor gilt, wird ein Bauvorhaben diskutiert. Damit werden die Eckpfeiler der Investition konkretisiert, etwa Haustyp, Standort, Finanzierung – und Baustoffwahl. Daneben zeigen Medien die Bandbreite möglicher Bauvorhaben auf, im Hinblick auf architektonische Trends, bautechnische Möglichkeiten oder die Finanzierung. Baumessen stellen den wichtigsten Erstkontakt zu Herstellern her. Sie informieren über Realisierungsmöglichkeiten und den Stand der Technik. Weitere Informationsquellen sind die Besichtigung von Musterhäusern und persönliche Beratungsgespräche. Ein wenig beachteter Schlüsselakteur ist die Baufinanzierung durch Banken.

Durch ihre Vergabekriterien für Baukredite haben sie grossen Einfluss auf ein Bauvorhaben. Kreditinstitute schätzen Massivbau im Vergleich zum Holzbau als dauerhafter und wertbeständiger ein und tendieren daher bei der Kreditvergabe dazu, Ersteren zu bevorteilen. Eine überragende Stellung besitzen die Architekten, die bereits beim Entwurf eines Hauses bestimmte Baumaterialien vor Augen haben. Da sie oft nur über geringe Erfahrungen mit Holzbau verfügen – etwa, weil dieser während des Studiums nur eine unter- geordnete Rolle gespielt hat –, bevorzugen sie andere Baustoffe. Zudem gibt es erhebliche Kooperationsdefizite zwischen Architekten und der Holzbranche.

Kunden der Zukunft – Empfehlungen für die Holzbaubranche

Zur Förderung von Holz als Baustoff ergeben sich aus diesen Einflussfaktoren und aus der Berücksichtigung von Schlüsselakteuren einige Anknüpfungspunkte für die Holzbaubranche zur besseren Nutzung vorhandener Potenziale. Wir empfehlen vier Massnahmebündel:

- Verbesserung und Garantie von Mindestqualitäten. Dies betrifft die qualitative Verbesserung der Produkte, die Garantie einheitlicher Produktqualitäten, Innovationen im Bereich vorgefertigter Systemlösungen bei Holzbauelementen, energieeffizientes Bauen sowie neue Produkt-Dienstleistungs-Systeme.

- Qualitäten sichtbar machen: Holzqualitäten kommunizieren, etwa durch das Setzen archi- tektonischer Trends, Fassadeninnovationen, Herausstellung der Vorteile gegenüber anderen Baustoffen, Garantie der Dauerhaftigkeit von Holzbau, zielgruppenorientiertes Marketing.

- Wettbewerbsfähigkeit durch Brancheninnovationen, v.a. durch eine effizientere Gestaltung der Interessenvertretung, Erschliessung neuer Marktsegmente durch Spezialisierung und Arbeitsteilung, gewerkeübergreifende Kooperationen und Kompetenzaufbau während der gesamten Bauphase.

- Verbesserung der politischen Rahmenbedingungen, v. a. stärkere Berücksichtigung des Holzbaus in den Curricula der Ausbildung, eine bessere Ausrichtung der Normung und der Standardisierung auf den Holzbau sowie der Ausbau der «politischen Priorisierung» des Holzbaus bspw. über die öffentliche Beschaffung.

Projektinfos

Projektbeteiligte: Institut für Forstökonomie, Albert-Ludwigs-Universität Freiburg (D), Institut für ökologische Wirtschaftsförderung (IÖW), Berlin; Sozialforschungsstelle Dortmund, Förderung: Bundesministerium für Bildung und Forschung